25ヶ月連続で実質賃金はマイナス!日本の総人口は6年連続減少!今の40代以下は将来の為に「年金プラスアルファの資産」を自分で作りましょう。

公開日:

:

最終更新日:2021/02/09

積立投資(海外積立投資、つみたてNISA、iDeCo、401K)

こんにちは、K2 Investment 投資アドバイザーの眞原です。

ギリシャ問題でマーケットやニュースが騒ぎ立たている中で、私たち一人一人の生活に直結する「実質賃金」と「人口動態」のニュースがサラっと流れていたので、ここで改めて確認してみましょう。

トピックは3つですが、上2つは関係性があるので大きくは2つのトピックで考えてみましょう。

・アベノミクスで本当に可処分所得(自由に使えるお金)が増えたのか?

・もし増えたと主観的に感じているのであれば、貯蓄や投資は増えたのか?

・変わらない数字(人口統計)から考える、自分自身の老後と年金

25ヶ月間(2年1ヶ月間)連続で実質賃金がマイナスという現実

(出典:ロイター)

(出典:ロイター)

実質賃金については既にこのブログで何度も取り上げている通りです。

※結局、実質賃金は24ヶ月連続でマイナス!安倍政権下の2年間は「円の価値が下落し貧しくなっている」という事実。通貨分散せずに日本円(JPY)しか持たないリスクに気付いていますか?/投資と社会事情の関係

それでも5月に関してもマイナスが続いているという事で、改めて25ヶ月間実質賃金がマイナス(速報)という事実を確認しようと思います。

(出典:厚生労働省 毎月勤労統計調査 加工)

(出典:厚生労働省 毎月勤労統計調査 加工)

今回、分かりやすいように「実質賃金」の箇所をアカ枠で囲っています。数字については既に確認しているように25ヶ月間(2年1ヶ月間)連続でマイナスになっています。2年1ヶ月前は安倍政権が誕生した時(2013年4月)です。俗に言う「アベノミクス」+黒田日銀の金融緩和で、日経平均株価は18年半振りの高値に来ているものの、実際に労働者(特に大部分がサラリーマン世帯)の家計面において重要な「実質賃金(物価上昇に賃金が追いついているかどうかを判断する指標)」が25ヶ月間もマイナスになっている=所得は増えていないということです。

上の表のマイナス表記はあくまでも「対前年比」なので、2014年4月消費増税以降ますます実質賃金下落に拍車がかかっているのが分かります。統計上の数値の見せ方や厚生労働省の苦しい言い訳としての「マイナス幅が減少している」というのはオカシナ話で、実際問題2013年より増えていない以上は「大企業で給与のベア(ベースアップ)だ」「ボーナス増加だ」と言っても決して実感がなく、ましてアベノミクス(安倍政権)になってから所得が増えたことにはなりません。

毎年の貯蓄額や投資額は増えているか?つまり、余剰資金として増えているのか?

日本人の資産が増えているという数値がありますが、あれは資産効果(株式価値の増加、為替が円安になることでそれまでの含み損が改善された投資信託など)に他なりません。それらを持っている多くは60歳以上の退職者世代です。彼らはもはや働いていないので実質賃金も何も関係ありませんが、これから退職後(今現役で働いている世代)の賃金や、貯蓄額また投資額が増えない限り、この世代の退職後が「ザ・お先真っ暗」な訳です。

実際問題、貯蓄額や投資額は増えましたか?ほとんどの人の答えはノーだと思います。

円安による輸入物価上昇そして最終商品へ価格転嫁の結果物価上昇と、それにも関わらず肝要な所得が増えていない以上は単に「支出増加=蓄財出来ず」という事になりかねません。そんな中でも何とかして退職後の資金を作っていく必要があるのは言うまでもありませんが・・・。

「今何歳で何年後に退職して年金受給は何歳からか?」を考えた上で人口統計を確認すべき理由

同じく現役世代にとって「ザ・お先真っ暗」な客観的な数字、しかもこれは絶対に変わらない数字が発表されました。

(出典:日経新聞電子版)

(出典:日経新聞電子版)

総務省発表の人口動態調査によると日本国内の日本人総人口が1億2,616万3,576人と6年連続の減少となったようです。加えて14年度の出生数が100万3,554人と調査開始以来過去最小になっているそうです。人口動態と経済発展(国の発展)については過去にブログ記事でまとめているので併せてこちらも読んで見てください。

※投資資本 × 生産性 × 人口増加 = 国の発展(GDPの増加) / 投資と社会事情の関係

40代以下の年金制度はどうなるのか?年金プラスアルファを自分で準備すべき理由

もう既に日本人口は減少推移に突入していますが、今の年金制度では「自分たちの下の世代が、退職者世代を支える制度」なので、人口が減り続けていく中でどのようにその年金制度が現行のまま維持されていくのか?という疑問が湧くのは無理も有りません。

仮に2015年時点で30歳だとして、年金受給年齢は2050年(35年後)の65歳からだとします。

内閣府が出している高齢化の推移と将来推計の資料によれば、2050年の総人口は9,700万人で65歳以上の人口(2015年に30歳の人たち以上)が総人口の38%以上になってくるそうです。冷静に考えて「現行の年金制度」に頼れると思いますか?仮に「頼れると思う」と考える場合、現行の年金制度を維持するには数々のハードルがある事に気づくはずです。いくつか考えられますが、現実的なものもあれば非現実的なものも考えられます。

1.)受給者が増える以上、運用状況の大幅な改善が必須(そして、現在GPIFが高値圏にあるハイリスク・ハイリターンな株式資産で運用開始)

2.)日本政府による年金受給額の大幅な減少決定(皆に行き渡るが、一人ひとりの取り分が減る)

3.)日本政府が年金支給年齢を65歳から75歳へ繰り下げる(「高齢者の定義」を変更する)

※「高齢者」の定義って何歳??(年金受給年齢の繰り下げ)/みんなの年金問題

4.)一気に移民を受け入れて人口減少に歯止めをかける(非現実的)

マスコミや「今の政治家」が楽観的に言うほど日本の先(このような社会保障制度などの面で)は明るくありません。今の日本の制度を作っている多くの方々は2050年、2060年にご存命なのでしょうか?その先を見据えて制度や方針を決めているのでしょうか?政治家や官僚に何かをプラスに変えてもらおうと期待するよりも、自分自身の考え方や行動を変えて行く方が遥かに簡単で有意義だと私は思います。

日本の変わらない人口動態を踏まえ自分自身の年齢から逆算をして、また今後所得が増えていくのかどうかなど目先の環境も考えて資産運用(コツコツ月々一定金額を積み立てる海外積立投資)を若い頃から始める方が良いのは間違いありません。

海外積立投資入門書(マニュアル)を

無料進呈します

毎月の余剰資金から少額ずつ(100ドルから)の積立をしていくことで、ドルコスト平均法と複利運用を使った資産形成をすることができます。

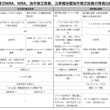

海外積立投資には以下の4つの種類があります。

- 最高5%上乗せボーナスを最初にもらった上で、200本のオフショアファンドで積立

- 10年後(満期)に100%の元本確保をした上で、S&P500で積立

- 15年後(満期)に140%の元本確保をした上で、S&P500で積立

- 20年後(満期)に160%の元本確保をした上で、S&P500で積立

関連記事

-

-

どこの国や地域に積立投資するべきか?(積立投資のファンド選定戦略)

こんにちは、眞原です。 今回は、海外積立投資や積立投資をしている個人投資家にとって重要な積立投

-

-

将来の孫の教育資金援助ために、今の海外積立投資に追加して海外積立投資を始めたい。

こんにちは、投資アドバイザーの眞原です。 今回は、海外積立投資を既に始めている方からのQ&am

-

-

現実的に言うと消費税10%以上は既定路線、それでも老後はやってくる!だからこそ現役時代からコツコツ積立投資で備えましょう

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、日本に住む日本人

-

-

やっぱり!資産を殖やすなら「この投資先」に「この方法で」!!

こんにちは、真原です。 新型コロナウィルスへのワクチンを米ファイザーと独ビオンテックが共同開発

-

-

【NISA】つみたてNISAニュース(対象商品「朝日ライフ/日経平均ファンド」追加)

こんにちは、眞原です。 2017年も残り2週間を切っていますが、資産運用の変化として2018年

-

-

【海外積立投資】下落リスクを抑えつつ「元本確保で海外積立投資」

こんにちは、眞原です。 今回は、「海外積立投資(元本確保型)」について。 ポイントは、

-

-

再確認「海外積立投資(変額プラン)」で、一括投資の「オフショアファンド」は積立でません!

こんにちは、真原です。 今回は、紛らわしい??のか、結構混同している人も多いので、改めて書きま

-

-

中長期の「分散投資」が重要(「東芝」従業員持株会を考える)

こんにちは、投資アドバイザーの真原です。 今回は積立投資における「分散投資」が重要という情報。

-

-

米国株S&P500インデックスへの投資〜中長期投資の重要性〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、米国株式市場(S

-

-

(過去)15年間米国株式S&P500指数への海外積立投資では絶対に損せずに資産形成ができる!

こんにちは、投資アドバイザーの真原です。 S&P500指数が最高値を更新して堅調に推移