ファンドの「流行り」に乗らない為に

公開日:

:

最終更新日:2021/02/09

資産運用の基礎、Q&A、基礎用語

こんにちは、K2 Investment 投資アドバイザーのマハラです。

投資信託(ファンド)で資産運用をしている投資家へ情報をお伝えしています。

今回は「ファンドの「流行り」に乗らない為に」という情報をお伝えします。

直近、国内の新規設定ミューチャルファンドを確認してみると「NISA(少額投資非課税制度)専用」や「年1回分配型」のファンドが相次いで設定されるようになっています。

理由としては・・・

・分配金頻度を下げ、NISAの非課税効果の利用を最大限目指す

・金融庁からの「金融商品取引業者等向けの総合的な監督指針」を一部改正「NISA(少額投資非課税制度)を利用する取引の勧誘に係る留意事項」を新設→短期売買を防ぐ狙い=NISAは長期保有口座としての位置付け など。

「投資効率の観点から、毎月分配型ファンドは中長期的な資産運用に向いている?」

True(本当) or False(嘘)

そもそも、毎月分配型ファンドは投資効率の観点からは投資家にとってメリットはありません。毎月の分配金が出るごとに税金が引かれ、引かれた分から再投資される(普通分配、再投資の場合)など商品の構造上、国が税金を取る仕組みにしか感じられない(=投資家サイドにはメリットが少ない)のです。

そもそも、毎月分配型ファンドは投資効率の観点からは投資家にとってメリットはありません。毎月の分配金が出るごとに税金が引かれ、引かれた分から再投資される(普通分配、再投資の場合)など商品の構造上、国が税金を取る仕組みにしか感じられない(=投資家サイドにはメリットが少ない)のです。

毎月分配型に染まってしまった多くの日本人投資家マインドが年1回決算型になびくのかどうか・・・各金融機関のウデの試しどころです。毎月分配型の純資産額は追加型株式投信の73%を占め、年1回決算型は15%程度しかありません・・・。

いかに国(や金融機関)主導で「流行り」を作ってきたかを確認出来る結果です。より具体的に確認してみます。当時の純資産額が大きかった順で、ランキングしています。

・2003年(日本経済の経済がプラスに転じた頃):億円

1.)グローバル・ソブリン・オープン 20,693

2.)ニッセイ・パトナム・インカムオープン 6,223

3.)ノムラ日本株式戦略ファンド 3,974

4.)フィデリティ・ジャパン・オープン 3,042

5.)フィデリティ・日本成長株・ファンド 3,006

日本株式に関連するファンドが上位を占め、毎月分配型は「グローバル・ソブリン・オープン」しかありませんでした。現在多くの投資家が投資しているようなハイイールド債券投信などこの時期にはほとんど純資産が無かった訳です。

・2008年(景気の谷、9月にリーマン・ショック):億円

1.)グローバル・ソブリン・オープン 56,611

2.)ピクテ・グローバル・インカム株式ファンド 20,045

3.)マイストーリー分配型(年6回)Bコース 16,700

4.)ダイワ・グローバル債券ファンド(毎月) 15,512

5.)財産3分法ファンド(不動産・債券・株式)毎月 10,340

毎月分配型ファンドが一気に主流になってきました。今でも最大の純資産を誇る「グローバル・ソブリン・オープン」は5兆円を突破するメガファンドにまで膨れ上がります。「毎月分配金」に投資家が飛びついた時期でもありましたし、同時に金融機関も儲かり、国も税収を確保できました・・・9月のリーマン・ショックまで。それ以降については、皆さんご存知の通りですよね。

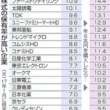

・2013年(安倍政権のアベノミクス) :億円

1.)グローバル・ソブリン・オープン 13,504

2.)フィデリティ・USハイ・イールド・ファンド 9,716

3.)新光USーREITオープン 9,048

4.)ピクテ・グローバル・インカム株式ファンド(毎月) 8,394

5.)フィデリティ・USリート・ファンドB(為替ヘッジなし) 7,406

もうお馴染みの毎月分配型、ハイイールド債券投信、REIT資産などハイリスク・ハイリターン系のファンドが上位を占めるようになっています。10年前には「人気の無かった?」ようなファンドです。直近では「バンクローンファンド」などもその一角に入っているのではないでしょうか。

つまり、日本の投資信託は「流行り」を作り、その「流行り」に乗せて新規で募集販売され、投資されているという事実があります。例えば、ハイイールド債券に投資する場合には、ETF(上場投資信託)や海外積立投資で投資できるにも関わらず、このようなミューチャルファンド(投資信託)を介して投資している投資家がほとんどではないでしょうか?

この「流行り」の変遷が日本の投資の現実です。

確かに毎月分配型ファンドでも良いリターンを上げ続けているモノもあります。ただ、その数は圧倒的に少なく、新興国の為替などを絡めた結果ハイリスク・ハイリターンな運用となり、投資元本の取り崩しになっているモノが大半です。加えて、リターンが毎月上がっていると勘違いしやすい商品性の「毎月分配型」に馴染んでしまった投資家にとって、目先の上げ下げに捕らわれ、その商品性のファンドが「投資」であるという資産運用の勘違いが生じてしまっているように感じます。

これから投資信託(ファンド)で

資産運用している投資家は、NISA専用ファンドが数々新規設定されてきますが「流行り」に流されない資産運用を目指して行くほうが良いのではないかと思います。

ランキング投票(クリック)お願いしますm(__)m

↓↓↓↓↓

オフショア投資入門書(マニュアル)を

無料進呈します

オフショア投資とは:日本には入ってこない海外の金融商品に直接投資をすることをいいます。それらのファンドが主に税金のかからない国(オフショア)に登記されているのでオフショア投資と呼ばれています。

関連記事

-

-

日本株が資産としてダメな理由と日本国債クラッシュへの備えをしておいた方が良い理由

こんにちは、投資アドバイザーの眞原です。 年が明けて成人の日が終わり、受験生はそろそろセンター

-

1-110x110.png)

-

資産運用に向かない人の10のマインド特徴 Ver.2(誰もが投資家になる時代)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 前回に引き続き、資産運用

-

-

【Q&A】『年率18%とか20%で利益が出せるなんて信じられないが、と同時に本当にそういう投資があればやってみたい』

こんにちは、眞原です。 K2も既に10年の社歴があり、昔から変わらず「海外からのより客観的なオ

-

」をつくるには?(これから資産を作る投資家がやるべき事)1-110x110.png)

-

大口「投資の種(元手)」をつくるには?(これから資産を作る投資家がやるべき事)

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、資産運用初心者

-

-

資産運用基礎その②:「最終利回り(Yield to Maturity/YTM)」〜債券投資の4つの利回り〜

こんにちは、真原です。 今回も前回に引き続き資産運用基礎の「債券投資」の下記④つの利回りのうち

-

-

未年のアノマリーは「戦争」。だからこそ個人投資家は積立投資でドルコスト平均法の活用を!

こんにちは、K2 Investment 投資アドバイザーの眞原です。 どうして夏の終わりは少し

-

-

情報の非対称性と個人金融サービス

こんにちは、眞原です。 今日はごく当たり前の事を・・・。 どんなビジネスでも、サービスに

-

-

個人投資家は、まず「米国金利動向」に注目せよ!〜米国債10年利回り長期推移チャート〜

こんにちは、眞原です。 今回は、マーケット(世界)動向について。 株式マーケットで一喜一

-

は国におんぶに抱っこという間違った考え方〜自己責任時代に乗り遅れる人たち〜-110x110.png)

-

老後生活(年金)は国におんぶに抱っこという間違った考え方〜自己責任時代に乗り遅れる人たち〜

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、私が金融サービス

-

-

Brexit後(英国のEU離脱後)ワールドリートオープン(毎月決算型)の見通しはどうなる?

こんにちは、K2 Investment 投資アドバイザーの眞原です。 今回は、ご相談が多い「ワ